{{data.abstract}}

先给你三个数字,然后讲背后的逻辑:

✅️ 3.1亿:2024年底中国60岁以上人口,首次突破3亿

✅️ 9.8万亿:2025年中国康养产业市场规模

✅️ l9.0%:到2030年预计的年复合增长率

把这三个数字放在一起,你会看到一个简单的等式:规模最大的人口老龄化×快速提升的消费意愿×政策强力加持=一个刚刚开始的结构性大机会。

但"大"不等于"好做"。今天这篇文章,我想把这个产业拆开来看。

一、底层驱动:这次不一样

中国康养市场的驱动力,不是单一的老龄化,而是三重叠加:

人口驱动:3.1亿老年人(2024),预计2035年突破4亿,且中高收入群体比例持续提升。2024年人均预期寿命达79岁,"长寿溢价"推高高端康养需求。

政策驱动:2024年国办1号文件首次为"银发经济"背书,从四大维度提出26条举措。这是政策信号,也是产业合法性的确认。2025年,医养结合促进行动、强基工程、智能养老试点三线并发,资金、通道、标准同步铺开。

消费升级:54%的受访者将"身心健康与生活品质"列为首要诉求;中医康养选择率超41%;"未老先养"人群(30岁以下)占比14.3%。消费升级已经改变了这个市场的需求侧结构。

二、产业结构:五条赛道,各有胜负

赛道一:医养结合(最硬核,最难做)

截至2024年底,全国医养结合机构8,427个,床位200万张,签约合作医疗与养老机构8.5万对。这条赛道的核心壁垒是医疗资源获取能力——谁能跑通"医保+护理"双轨,谁就能建立真正的护城河。

目前跑在最前面的是险资系:泰康(五大医学中心,5,117张医疗床位),太保(交付床位8,800+张),国寿(天津、苏州、三亚、北京多产品线)。

赛道二:智慧养老(增速最快,技术门槛)

32个国家级智能养老机器人试点,AI辅助诊断、远程健康监测、智能康复正在从概念走向落地。这条赛道需要技术基因,百度、科大讯飞、优必选是重要参与者。

赛道三:康养旅居(需求旺盛,模式分散)

西南地区(47.3%)和海滨城市(42.8%)首选率最高。"候鸟式"康养旅居的市场天花板正在被打开。博鳌乐城2025年一季度接待医疗旅游11.15万人次,同比增长29.8%。

赛道四:中医康养(文化溢价,本土壁垒)

传统中医养生选择率超41%,超56%愿意付费。这是一个有深厚文化护城河的细分市场,4.2万个中医科室已覆盖城乡基层,渗透率极高。

赛道五:社区居家(规模最大,单值最低)

需求覆盖范围最广,但商业化难度最高。长护险的全面推进是这条赛道规模化的关键变量:目前49城、1.88亿参保,若实现全国覆盖,将打开万亿级市场空间。

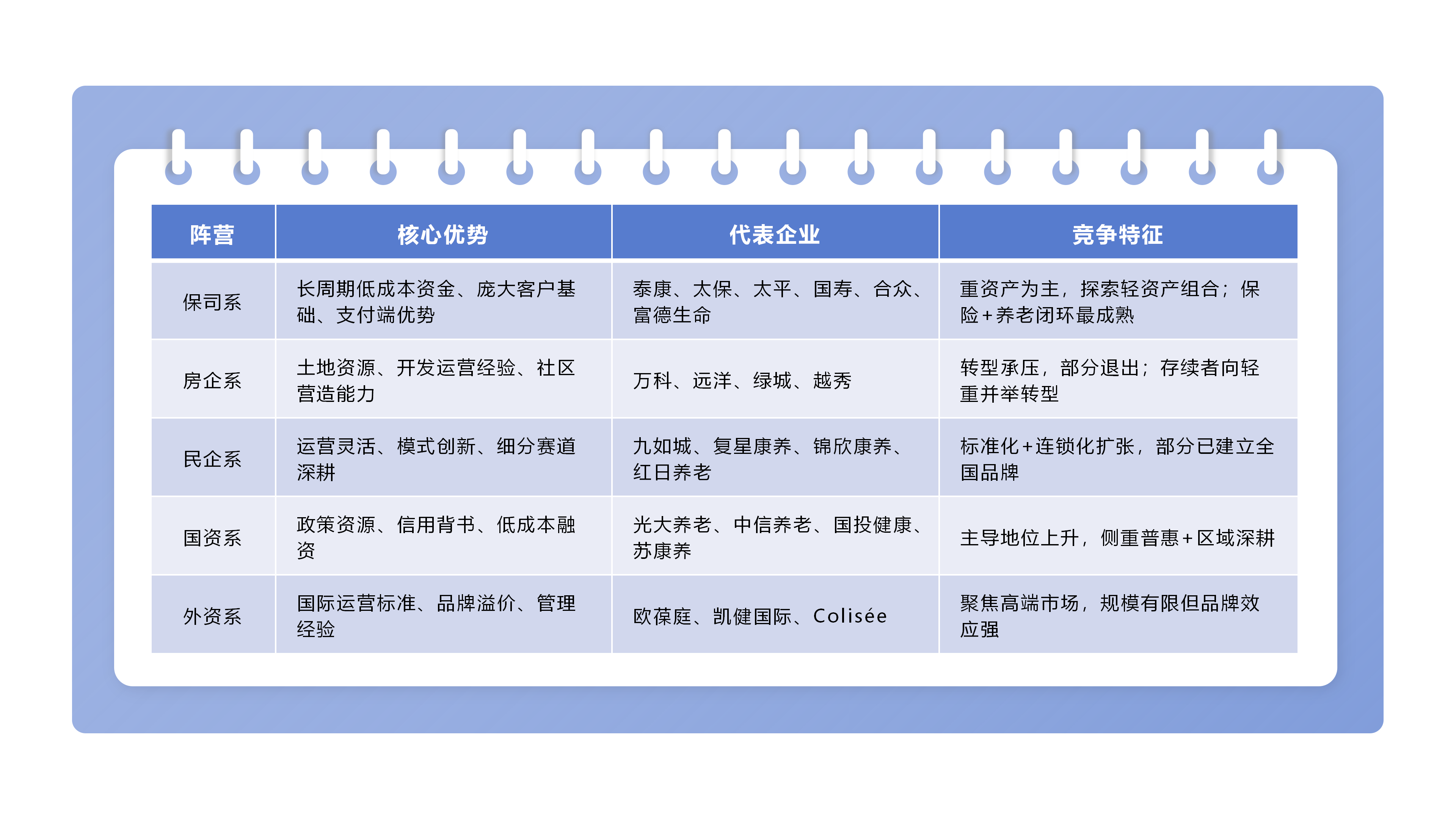

三、竞争格局:谁在赢?

当前五大阵营中,

险资系有绝对优势:长周期低成本资金+庞大客户基础+支付端与服务端闭环。泰康模式的8-12年回收周期,其他主体很难复制。

民企系有效率优势:九如城约6万张床位的标准化连锁,证明轻资产运营模式也能做出规模。复星把美式CCRC本土化,在中高端市场找到了差异化定位。

值得关注的风险点:

护理人才缺口约300万(中国老龄科学研究中心),是行业扩张的最大天花板

房企系正在撤退,过度依赖地产资金的模式已经破产

长护险尚未全国覆盖,中低收入老年人的消费能力受限

四、结论:入场时机已到,但选赛道比选市场更重要

9.8万亿的市场里,并非每一条赛道都值得入场。我的判断:

⭕️ 高确定性:险资背书的医养结合(政策+资金+需求三重保障)

⭕️ 高弹性:AI+智慧养老(技术红利期,先发优势重要)

⭕️ 高壁垒:中医康养(文化护城河,竞争者难以快速复制)

⭕️ l需等待:社区居家(长护险全面落地是关键,时机未到但空间巨大)

银发经济的黄金时代,刚刚开始。

本文节整理自《中国康养市场与企业分析报告(2025)》

转载请联系授权